Trong bối cảnh kinh doanh đầy biến động, không ít doanh nghiệp buộc phải đứng trước quyết định chấm dứt hoạt động. Tuy nhiên, nhiều chủ doanh nghiệp vẫn còn nhầm lẫn giữa phá sản doanh nghiệp khác gì giải thể doanh nghiệp? Việc hiểu sai bản chất hai thủ tục này không chỉ làm kéo dài thời gian xử lý mà còn tiềm ẩn nhiều rủi ro pháp lý liên quan đến công nợ và trách nhiệm quản lý. Bài viết hôm nay Luật Trí Minh sẽ giúp bạn làm rõ sự khác biệt giữa phá sản và giải thể, từ đó lựa chọn phương án phù hợp, đúng luật và an toàn cho doanh nghiệp.

Mục lục

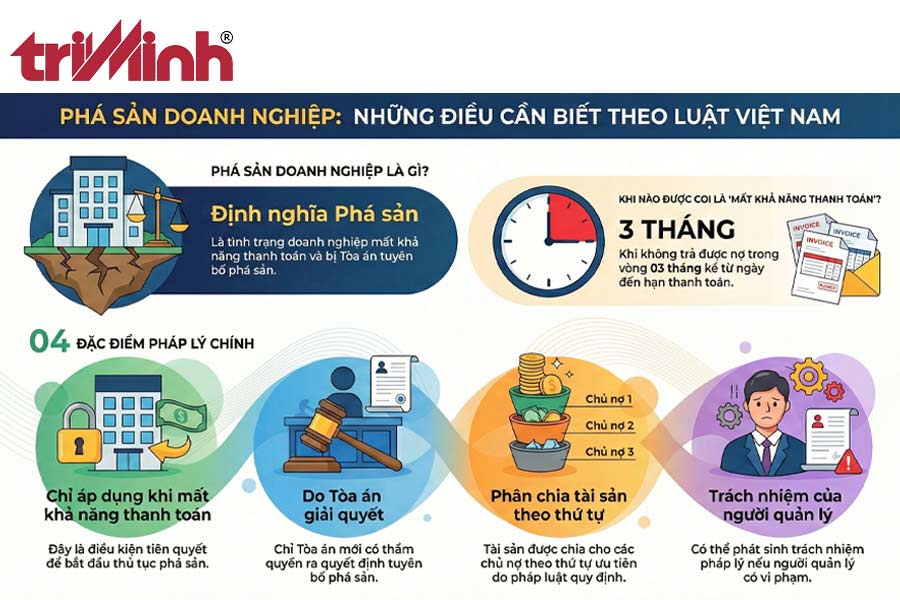

1. Phá sản doanh nghiệp là gì?

Theo Luật Phá sản 2014, phá sản là tình trạng của doanh nghiệp, hợp tác xã mất khả năng thanh toán và bị Tòa án nhân dân có thẩm quyền ra quyết định tuyên bố phá sản.

Doanh nghiệp được coi là mất khả năng thanh toán khi không thực hiện nghĩa vụ trả nợ trong thời hạn 03 tháng kể từ ngày đến hạn thanh toán, dù chủ nợ đã có yêu cầu hợp pháp.

– Đặc điểm pháp lý của phá sản doanh nghiệp:

- Chỉ áp dụng khi doanh nghiệp không còn khả năng thanh toán các khoản nợ.

- Thủ tục phá sản do Tòa án giải quyết.

- Tài sản doanh nghiệp được phân chia theo thứ tự ưu tiên cho các chủ nợ.

- Có thể phát sinh trách nhiệm pháp lý đối với người quản lý doanh nghiệp nếu có vi phạm.

Xem thêm: Tổ chức khóa học và công nghệ sau khi thành lập có được hoạt động kinh doanh không?

2. Giải thể doanh nghiệp là gì?

Theo Luật Doanh nghiệp 2020, giải thể doanh nghiệp là việc chấm dứt sự tồn tại của doanh nghiệp khi đã thanh toán hết các khoản nợ và nghĩa vụ tài sản khác. Giải thể có thể xuất phát từ:

- Quyết định của chủ doanh nghiệp, hội đồng thành viên hoặc đại hội đồng cổ đông;

- Doanh nghiệp không còn đủ điều kiện hoạt động theo quy định;

- Hết thời hạn hoạt động ghi trong điều lệ mà không gia hạn.

– Đặc điểm pháp lý của giải thể doanh nghiệp:

- Doanh nghiệp vẫn bảo đảm thanh toán đầy đủ các khoản nợ.

- Không có tranh chấp tại Tòa án.

- Thủ tục chủ yếu thực hiện tại cơ quan đăng ký kinh doanh.

- Không làm phát sinh tình trạng mất khả năng thanh toán.

3. Phá sản doanh nghiệp khác gì giải thể doanh nghiệp?

Dưới đây là những điểm khác biệt cốt lõi giữa phá sản doanh nghiệp và giải thế doanh nghiệp:

| Tiêu chí | Giải thể doanh nghiệp | Phá sản doanh nghiệp |

| Cơ sở pháp lý | Từ Điều 207 đến Điều 211 Luật Doanh nghiệp năm 2020, sửa đổi bổ sung năm 2025. | Luật Phá sản 2014. |

| Điều kiện | Khi thuộc một trong các trường hợp sau:

(i) Kết thúc thời hạn hoạt động đã ghi trong Điều lệ công ty mà không có quyết định gia hạn. (ii) Theo nghị quyết, quyết định của chủ doanh nghiệp đối với doanh nghiệp tư nhân, của Hội đồng thành viên đối với công ty hợp danh, của Hội đồng thành viên, chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn, của Đại hội đồng cổ đông đối với công ty cổ phần. (iii) Công ty không còn đủ số lượng thành viên, cổ đông tối thiểu theo quy định của Luật này trong thời hạn 06 tháng liên tục mà không làm thủ tục chuyển đổi loại hình doanh nghiệp. (iv) Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, trừ trường hợp Luật Quản lý thuế có quy định khác. |

Khi đồng thời thỏa mãn hai điều kiện:

(i) Doanh nghiệp đã bị mất khả năng thanh toán các khoản nợ đến hạn trong thời hạn 03 tháng kể từ ngày đến hạn thanh toán; và (ii) Doanh nghiệp bị Tòa án nhân dân tuyên bố phá sản. |

| Chủ thể thực hiện | Chủ thể có quyền nộp đơn yêu cầu giải thể doanh nghiệp bao gồm:

– Chủ doanh nghiệp đối với doanh nghiệp tư nhân; – Đại hội đồng cổ đông đối với công ty cổ phần; – Hội đồng thành viên, chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn; – Tất cả các thành viên hợp danh đối với công ty hợp danh. |

Chủ thể có quyền nộp đơn yêu cầu mở thủ tục phá sản bao gồm:

– Chủ nợ không có bảo đảm, chủ nợ có bảo đảm một phần; – Người lao động, công đoàn cơ sở, công đoàn cấp trên trực tiếp cơ sở ở những nơi chưa thành công lập công đoàn cơ sở; – Người đại diện theo pháp luật của doanh nghiệp, hợp tác xã; – Chủ doanh nghiệp tư nhân, Chủ tịch Hội đồng quản trị của công ty cổ phần, Chủ tịch Hội đồng thành viên của công ty trách nhiệm hữu hạn hai thành viên trở lên, chủ sở hữu công ty trách nhiệm hữu hạn một thành viên, thành viên hợp danh của công ty hợp danh; – Cổ đông hoặc nhóm cổ đông sở hữu từ 20% số cổ phần phổ thông trở lên trong thời gian liên tục ít nhất 06 tháng; – Thành viên hợp tác xã hoặc người đại diện theo pháp luật của hợp tác xã thành viên của liên hiệp hợp tác xã. |

| Cơ quan giải quyết | Sở Tài chính (Phòng Đăng ký kinh doanh). | Tòa án nhân dân có thẩm quyền |

| Nguyên tắc thanh toán nợ | Doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng | Việc thanh toán các khoản nợ chỉ thực hiện khi đã mở thủ tục phá sản và thanh toán theo thứ tự như sau:

(i) Chi phí phá sản; (ii) Khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế đối với người lao động, quyền lợi khác theo hợp đồng lao động và thỏa ước lao động tập thể đã ký kết; (iii) Khoản nợ phát sinh sau khi mở thủ tục phá sản nhằm mục đích phục hồi hoạt động kinh doanh của doanh nghiệp, hợp tác xã; (iv) Nghĩa vụ tài chính đối với Nhà nước; khoản nợ không có bảo đảm phải trả cho chủ nợ trong danh sách chủ nợ; khoản nợ có bảo đảm chưa được thanh toán do giá trị tài sản bảo đảm không đủ thanh toán nợ. |

| Hậu quả pháp lý | Doanh nghiệp chấm dứt hoạt động nhưng không ảnh hưởng quyền thành lập/phát triển doanh nghiệp mới của người quản lý. | Có thể bị cấm đảm nhiệm chức vụ theo Điều 130 Luật Phá sản 2014. |

4. Doanh nghiệp nên lựa chọn phá sản hay giải thể?

Việc lựa chọn phá sản hay giải thể doanh nghiệp phụ thuộc chủ yếu vào tình trạng tài chính thực tế và khả năng thanh toán các khoản nợ của doanh nghiệp tại thời điểm chấm dứt hoạt động.

- Lựa chọn giải thể doanh nghiệp khi doanh nghiệp vẫn bảo đảm thanh toán đầy đủ các khoản nợ, nghĩa vụ tài chính với Nhà nước, người lao động và các chủ nợ khác. Giải thể phù hợp trong trường hợp doanh nghiệp chủ động ngừng kinh doanh, tái cơ cấu hoạt động hoặc không còn nhu cầu duy trì pháp nhân nhưng không phát sinh tranh chấp về nghĩa vụ tài sản.

- Lựa chọn phá sản doanh nghiệp khi doanh nghiệp đã mất khả năng thanh toán, không còn đủ nguồn lực để trả nợ đến hạn hoặc đang bị chủ nợ yêu cầu thanh toán. Khi đó, thủ tục phá sản do Tòa án giải quyết sẽ giúp xử lý công nợ theo đúng trình tự pháp luật, bảo đảm quyền lợi của các bên liên quan và hạn chế rủi ro pháp lý cho người quản lý doanh nghiệp.

Trên thực tế, việc cố gắng giải thể trong khi doanh nghiệp đã mất khả năng thanh toán có thể dẫn đến bị từ chối hồ sơ, kéo dài thời gian xử lý hoặc phát sinh trách nhiệm pháp lý. Do đó, doanh nghiệp nên đánh giá kỹ tình trạng tài chính và tham vấn ý kiến chuyên gia pháp lý trước khi lựa chọn phương án phù hợp.

Tìm hiểu thêm: Khi nào doanh nghiệp bị coi là mất khả năng thanh toán để yêu cầu mở thủ tục phá sản?

5. Một số lưu ý pháp lý quan trọng

Khi xem xét lựa chọn phá sản doanh nghiệp hoặc giải thể doanh nghiệp, doanh nghiệp cần đặc biệt lưu ý một số vấn đề pháp lý sau:

- Doanh nghiệp đang mất khả năng thanh toán hoặc đã bị nộp đơn yêu cầu mở thủ tục phá sản thì không được thực hiện thủ tục giải thể theo quy định pháp luật.

- Việc xác định đúng tình trạng tài chính của doanh nghiệp là yếu tố then chốt để lựa chọn thủ tục phù hợp, tránh bị cơ quan có thẩm quyền từ chối hồ sơ hoặc phát sinh tranh chấp.

- Trong thủ tục phá sản, tài sản doanh nghiệp được phân chia theo thứ tự ưu tiên do Luật Phá sản quy định; doanh nghiệp không được tự ý thanh lý hoặc tẩu tán tài sản.

- Người quản lý doanh nghiệp có thể phải chịu trách nhiệm pháp lý nếu có hành vi che giấu tài sản, cố ý trì hoãn nghĩa vụ trả nợ hoặc vi phạm quy định trong quá trình phá sản, giải thể.

- Trường hợp thực hiện giải thể, doanh nghiệp chỉ được chấm dứt hoạt động khi đã hoàn thành toàn bộ nghĩa vụ về thuế, lao động và các khoản nợ khác, đồng thời không còn tranh chấp đang được Tòa án hoặc cơ quan có thẩm quyền giải quyết.

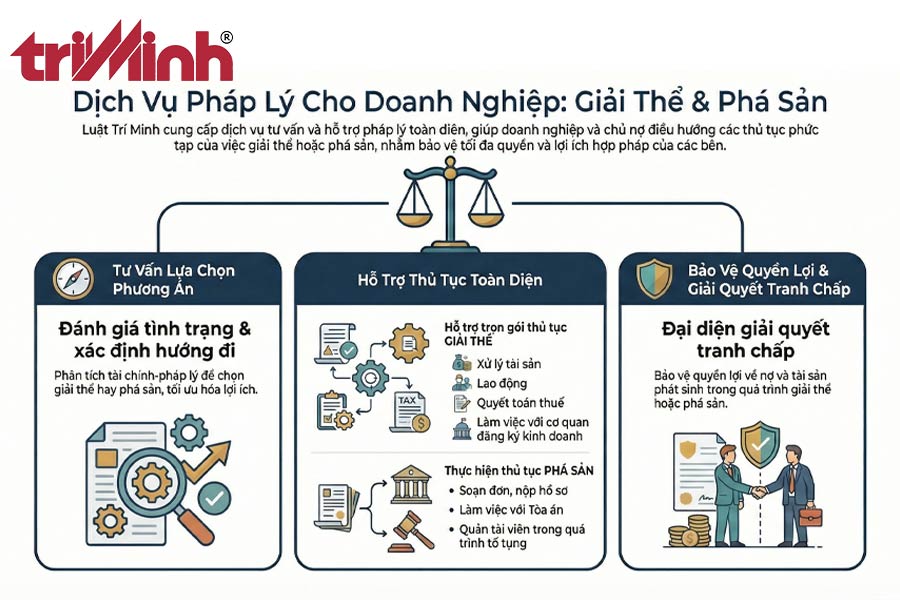

6. Dịch vụ tư vấn của Luật Trí Minh

Việc lựa chọn giải thể hay yêu cầu phá sản là vấn đề mang tính pháp lý phức tạp, đòi hỏi doanh nghiệp và chủ nợ phải hiểu rõ điều kiện áp dụng, thủ tục tiến hành cũng như hậu quả pháp lý của mỗi cơ chế. Với kinh nghiệm tư vấn doanh nghiệp và xử lý tranh chấp, Công ty Luật TNHH Trí Minh có thể đồng hành cùng quý khách hàng trong việc:

- Tư vấn lựa chọn phương án phù hợp: Đánh giá tình trạng tài chính – pháp lý của doanh nghiệp để xác định nên thực hiện giải thể hay nộp đơn yêu cầu phá sản, đảm bảo tối ưu quyền và lợi ích hợp pháp.

- Hỗ trợ trọn gói thủ tục giải thể doanh nghiệp: Tư vấn thanh lý tài sản, xử lý lao động, quyết toán nghĩa vụ thuế, chuẩn bị hồ sơ và làm việc với Phòng Đăng ký kinh doanh theo đúng Luật Doanh nghiệp.

- Tư vấn và thực hiện thủ tục phá sản: Soạn thảo – nộp đơn yêu cầu mở thủ tục phá sản, tham gia làm việc với Tòa án và Quản tài viên, bảo vệ quyền lợi của doanh nghiệp hoặc chủ nợ trong suốt quá trình tố tụng.

- Đại diện giải quyết tranh chấp liên quan đến nợ và tài sản: Bảo vệ quyền lợi trong các tranh chấp phát sinh trong quá trình giải thể hoặc phá sản, bao gồm xử lý tài sản bảo đảm, ưu tiên thanh toán, và phân chia tài sản còn lại.

Trên đây là những chia sẻ từ Luật Trí Minh để trả lời cho câu hỏi: Tài sản của doanh nghiệp phá sản được phân chia cho chủ nợ theo nguyên tắc nào? Trong trường hợp cần trao đổi chi tiết hoặc có nhu cầu sử dụng dịch vụ tại Luật Trí Minh, vui lòng liên hệ qua Email: contact@luattriminh.vn hoặc số Hotline: 024 3766 9599 (Hà Nội) và 028 3933 3323 (TP.HCM) để được đội ngũ luật sư hỗ trợ nhanh chóng và hiệu quả.

Đội ngũ luật sư chuyên nghiệp và dày dặn kinh nghiệm

Đội ngũ luật sư chuyên nghiệp và dày dặn kinh nghiệm  Sẵn sàng hỗ trợ và giải đáp các thắc mắc của khách hàng

Sẵn sàng hỗ trợ và giải đáp các thắc mắc của khách hàng  Cung cấp các giải pháp pháp lý toàn diện

Cung cấp các giải pháp pháp lý toàn diện  Luôn luôn duy trì sự minh bạch trong mọi giao dịch

Luôn luôn duy trì sự minh bạch trong mọi giao dịch  Khả năng xử lý các vấn đề pháp lý một cách nhanh chóng và hiệu quả

Khả năng xử lý các vấn đề pháp lý một cách nhanh chóng và hiệu quả