“Hộ kinh doanh có doanh thu trên 3 tỷ đồng/năm phải áp dụng phương pháp nào?” – đây là thắc mắc chung của rất nhiều cá nhân, hộ kinh doanh trong bối cảnh nền kinh tế số chuyển mình và phương pháp nộp thuế khoán chính thức bị xóa bỏ. Thực tế, quy định mới đòi hỏi hộ kinh doanh quy mô lớn phải thay đổi hoàn toàn cách quản lý sổ sách và kê khai thuế. Luật Trí Minh sẽ chia sẻ những thông tin hữu ích về phương pháp tính thuế bắt buộc trong bài viết hôm nay!

Mục lục

- 1. Thay đổi cơ chế thuế đối với hộ kinh doanh từ năm 2026

- 2. Phương pháp tính thuế TNCN bắt buộc đối với hộ kinh doanh có doanh thu trên 3 tỷ

- 3. Điều kiện để được ghi nhận chi phí hợp lý, hợp lệ khi trừ doanh thu

- 4. Hướng dẫn xử lý hàng tồn kho, tài sản cố định khi chuyển đổi phương pháp

- 5. Lợi ích khi tuân thủ phương pháp kê khai thuế mới

- 6. Những lưu ý quan trọng hộ kinh doanh cần nắm

1. Thay đổi cơ chế thuế đối với hộ kinh doanh từ năm 2026

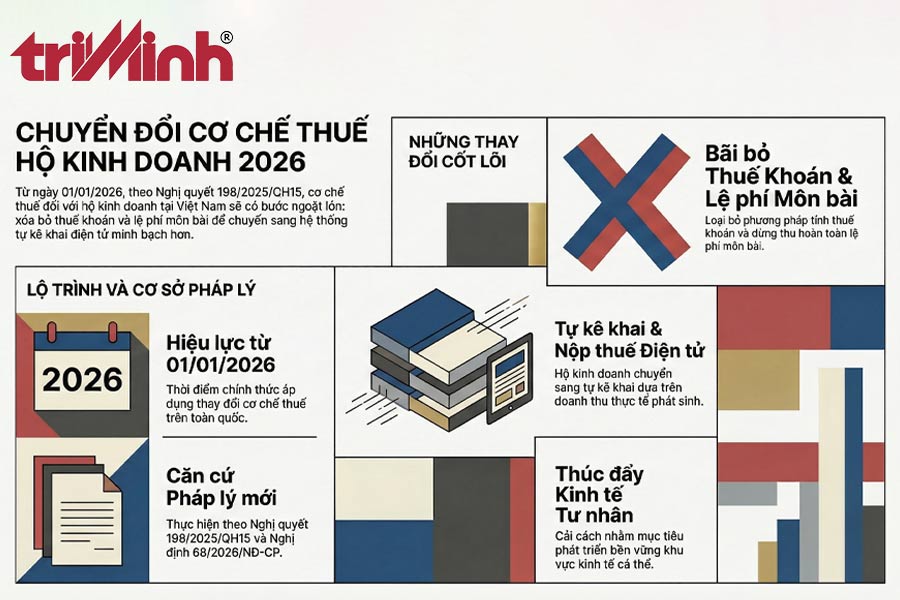

Nhằm thúc đẩy khu vực kinh tế tư nhân phát triển bền vững, Quốc hội đã thông qua Nghị quyết 198/2025/QH15 với nội dung đáng chú ý là: kể từ ngày 01/01/2026, hộ kinh doanh và cá nhân kinh doanh sẽ không còn áp dụng phương pháp tính thuế khoán. Bên cạnh đó, chính sách thu lệ phí môn bài cũng chính thức được bãi bỏ từ thời điểm này.

Để cụ thể hóa các quy định nêu trên, Chính phủ đã ban hành Nghị định 68/2026/NĐ-CP, hướng dẫn chi tiết về chính sách thuế và công tác quản lý thuế đối với hộ, cá nhân kinh doanh. Đây được xem là một bước chuyển đổi quan trọng, khi hàng triệu hộ kinh doanh sẽ chuyển từ hình thức nộp thuế khoán sang cơ chế tự kê khai, tự nộp thuế điện tử dựa trên doanh thu thực tế phát sinh.

2. Phương pháp tính thuế TNCN bắt buộc đối với hộ kinh doanh có doanh thu trên 3 tỷ

Theo quy định tại Nghị định 68/2026/NĐ-CP, đối với hộ kinh doanh và cá nhân kinh doanh có tổng doanh thu trong năm vượt mức 03 tỷ đồng, việc xác định thuế thu nhập cá nhân (TNCN) bắt buộc phải thực hiện theo phương pháp dựa trên thu nhập tính thuế nhân (x) với thuế suất tương ứng.

Trong đó, thu nhập tính thuế được xác định theo công thức: lấy tổng doanh thu từ hoạt động bán hàng hóa, cung ứng dịch vụ trừ đi các khoản chi phí hợp lý, phát sinh liên quan trực tiếp đến hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

Đáng chú ý, pháp luật cũng quy định rõ về tính ổn định của phương pháp này. Theo đó, một khi hộ kinh doanh đã lựa chọn và áp dụng phương pháp tính thuế theo thu nhập tính thuế nhân (x) thuế suất, thì phải duy trì áp dụng liên tục trong thời hạn 02 năm, tính từ năm đầu tiên thực hiện phương pháp này.

3. Điều kiện để được ghi nhận chi phí hợp lý, hợp lệ khi trừ doanh thu

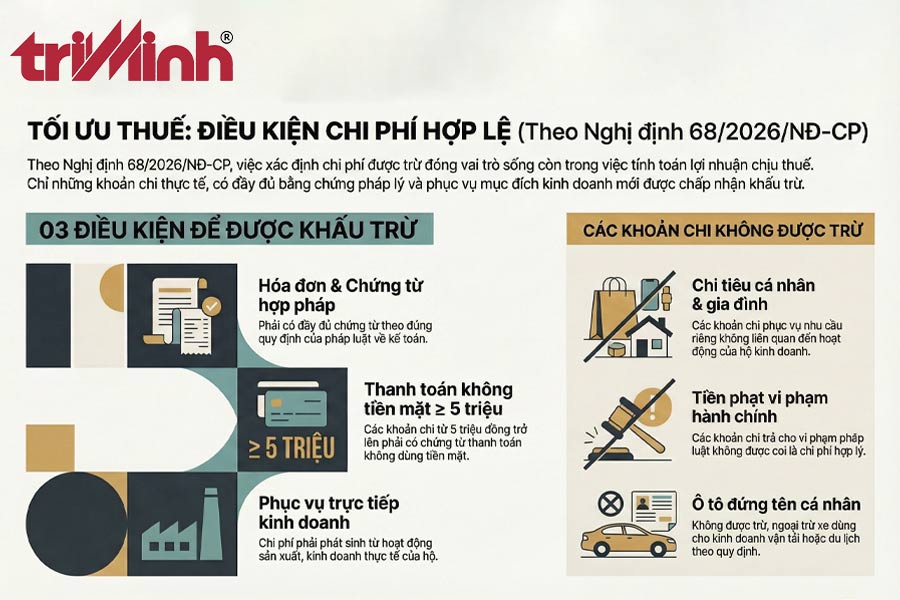

Do áp dụng phương pháp tính thuế dựa trên nguyên tắc doanh thu trừ chi phí, việc ghi nhận chi phí đúng quy định đóng vai trò đặc biệt quan trọng đối với các hộ kinh doanh có doanh thu trên 3 tỷ đồng. Theo Nghị định 68/2026/NĐ-CP và hướng dẫn của cơ quan thuế, các khoản chi thực tế phát sinh (như chi phí đầu vào, chi phí marketing, tiền lương nhân công…) chỉ được chấp nhận khấu trừ khi đáp ứng đầy đủ các điều kiện sau:

- Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật về hóa đơn, chứng từ và kế toán.

- Thanh toán không dùng tiền mặt đối với các khoản chi có giá trị từ 05 triệu đồng/lần trở lên và phải có chứng từ thanh toán hợp lệ.

- Phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh của hộ kinh doanh.

Bên cạnh đó, một số khoản chi sẽ không được tính vào chi phí được trừ, bao gồm: các khoản chi phục vụ mục đích cá nhân, gia đình; chi tiền phạt vi phạm hành chính; hoặc chi phí mua ô tô đứng tên cá nhân (trừ trường hợp sử dụng cho hoạt động kinh doanh vận tải, du lịch theo quy định).

4. Hướng dẫn xử lý hàng tồn kho, tài sản cố định khi chuyển đổi phương pháp

Một trong những khó khăn phổ biến đối với hộ kinh doanh có doanh thu trên 3 tỷ đồng khi chuyển từ hình thức nộp thuế khoán sang phương pháp kê khai (doanh thu trừ chi phí) là việc chứng minh chi phí đầu vào đối với lượng hàng hóa đã nhập từ trước năm 2026 nhưng vẫn còn tồn chưa tiêu thụ hết.

Theo quy định, hộ kinh doanh cần tiến hành xác định và ghi nhận giá trị hàng tồn kho, cũng như máy móc, thiết bị đang sử dụng cho hoạt động kinh doanh tại thời điểm ngày 31/12/2025. Trên cơ sở đó, hộ kinh doanh phải lập bảng kê chi tiết hàng tồn kho và tài sản, đồng thời gửi bản điện tử kèm theo hồ sơ khai thuế của quý I năm 2026 (hoặc chậm nhất đến ngày 20/04/2026 nếu thực hiện kê khai theo tháng).

Tuy nhiên, cơ quan thuế cũng hướng dẫn rõ rằng: trong trường hợp hàng hóa đã có hóa đơn, chứng từ đầu vào hợp lệ, đầy đủ, thì hộ kinh doanh không bắt buộc phải lập bảng kê nêu trên.

5. Lợi ích khi tuân thủ phương pháp kê khai thuế mới

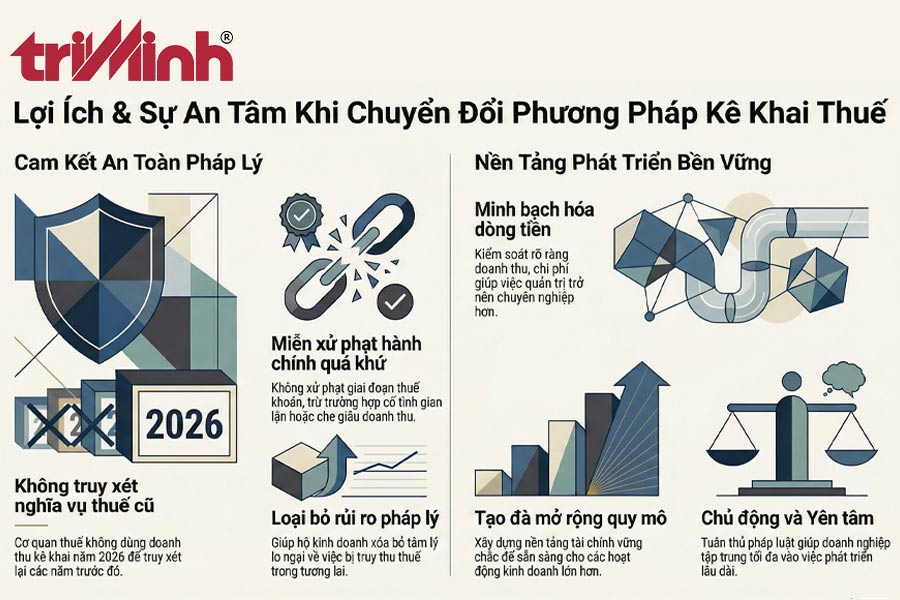

Việc chuyển sang áp dụng phương pháp kê khai thuế không chỉ giúp hộ kinh doanh minh bạch hóa doanh thu, chi phí và dòng tiền, mà còn tạo sự chủ động và yên tâm trong quá trình phát triển lâu dài. Theo cam kết từ phía Nhà nước, khi hộ kinh doanh bắt đầu thực hiện kê khai thuế từ ngày 01/01/2026, cơ quan thuế sẽ không căn cứ vào doanh thu kê khai của năm 2026 để truy xét lại nghĩa vụ thuế của các năm trước. Đồng thời, cũng không xử phạt vi phạm hành chính đối với giai đoạn áp dụng thuế khoán, ngoại trừ các trường hợp có hành vi gian lận, cố tình che giấu doanh thu làm thiếu số thuế phải nộp.

Thực tế cho thấy, việc chủ động tuân thủ quy định pháp luật và kê khai trung thực sẽ giúp hộ kinh doanh giảm thiểu rủi ro pháp lý, loại bỏ tâm lý lo ngại về truy thu thuế, đồng thời tạo nền tảng vững chắc để mở rộng quy mô và phát triển hoạt động kinh doanh một cách bền vững trong tương lai.

6. Những lưu ý quan trọng hộ kinh doanh cần nắm

Khi chuyển sang áp dụng phương pháp kê khai thuế theo quy định mới, hộ kinh doanh cần đặc biệt lưu ý một số vấn đề quan trọng để tránh rủi ro pháp lý và đảm bảo hoạt động ổn định:

- Chủ động thực hiện chế độ sổ sách kế toán: Việc ghi chép đầy đủ doanh thu, chi phí phát sinh là cơ sở để xác định chính xác thu nhập tính thuế và tránh sai sót khi kê khai.

- Đảm bảo hóa đơn, chứng từ hợp lệ: Mọi khoản chi phí muốn được khấu trừ đều phải có chứng từ hợp pháp theo quy định, đặc biệt với các giao dịch giá trị lớn.

- Thực hiện thanh toán không dùng tiền mặt đúng quy định: Các khoản chi từ 05 triệu đồng trở lên cần có chứng từ thanh toán hợp lệ để được tính vào chi phí hợp lý.

- Kê khai thuế đúng thời hạn: Hộ kinh doanh phải tuân thủ thời hạn kê khai theo tháng hoặc quý, tránh bị xử phạt do nộp chậm hồ sơ thuế.

- Theo dõi sát doanh thu thực tế: Việc kê khai trung thực, đầy đủ không chỉ giúp giảm thiểu rủi ro bị truy thu mà còn tạo uy tín trong hoạt động kinh doanh.

- Cân nhắc chuyển đổi mô hình kinh doanh: Với quy mô doanh thu lớn, hộ kinh doanh có thể xem xét chuyển đổi lên doanh nghiệp để tối ưu quản lý và tận dụng các chính sách ưu đãi.

Trên đây là tổng quan về thắc mắc “Hộ kinh doanh có doanh thu trên 3 tỷ đồng/năm phải áp dụng phương pháp nào?”. Việc tuân thủ quy định thuế không chỉ giúp hộ kinh doanh an tâm phát triển mà còn là nền tảng để mở rộng quy mô. Trong trường hợp cần trao đổi chi tiết hoặc có nhu cầu sử dụng dịch vụ tại Luật Trí Minh, vui lòng liên hệ qua Email: contact@luattriminh.vn hoặc số Hotline: 024 3766 9599 (Hà Nội) và 028 3933 3323 (TP.HCM) để được đội ngũ luật sư hỗ trợ nhanh chóng và hiệu quả.

Đội ngũ luật sư chuyên nghiệp và dày dặn kinh nghiệm

Đội ngũ luật sư chuyên nghiệp và dày dặn kinh nghiệm  Sẵn sàng hỗ trợ và giải đáp các thắc mắc của khách hàng

Sẵn sàng hỗ trợ và giải đáp các thắc mắc của khách hàng  Cung cấp các giải pháp pháp lý toàn diện

Cung cấp các giải pháp pháp lý toàn diện  Luôn luôn duy trì sự minh bạch trong mọi giao dịch

Luôn luôn duy trì sự minh bạch trong mọi giao dịch  Khả năng xử lý các vấn đề pháp lý một cách nhanh chóng và hiệu quả

Khả năng xử lý các vấn đề pháp lý một cách nhanh chóng và hiệu quả