Trong quá trình quản lý tài sản cố định, việc trích khấu hao là hoạt động quan trọng giúp doanh nghiệp phân bổ chi phí hợp lý và đúng quy định pháp luật. Tuy nhiên, không phải mọi tài sản đều được phép trích khấu hao. Việc nắm rõ các trường hợp không được trích khấu hao sẽ giúp doanh nghiệp tránh rủi ro về thuế và kế toán. Hãy cùng Luật Trí Minh tìm hiểu ngay qua bài viết!

Mục lục

- 1. Chi phí khấu hao tài sản cố định là gì?

- 2. 11 khoản khấu hao TSCĐ không được trừ khi quyết toán thuế TNDN

- 2.1. Khấu hao đối với TSCĐ không phục vụ hoạt động sản xuất, kinh doanh

- 2.2. Khấu hao đối với TSCĐ không được quản lý, theo dõi trên sổ sách kế toán

- 2.3. Khấu hao đối với TSCĐ đã khấu hao hết giá trị

- 2.4. Khấu hao đối với TSCĐ không có giấy tờ chứng minh quyền sở hữu

- 2.5. Khấu hao vượt mức quy định của Bộ Tài chính

- 2.6. Khấu hao đối với ô tô chở người từ 9 chỗ trở xuống vượt mức 1,6 tỷ đồng

- 2.7. Khấu hao công trình trên đất sử dụng cho nhiều mục đích

- 2.8. Khấu hao TSCĐ tạm ngừng sử dụng

- 2.9. Khấu hao đối với tàu bay dân dụng, du thuyền không phục vụ kinh doanh

- 2.10. Quyền sử dụng đất lâu dài không được trích khấu hao

- 2.11. TSCĐ tạm thời chưa đưa vào sử dụng

- 3. Hậu quả khi trích khấu hao sai quy định

- 4. Một số lưu ý quan trọng cho doanh nghiệp

1. Chi phí khấu hao tài sản cố định là gì?

Chi phí khấu hao tài sản cố định là khoản chi phí doanh nghiệp ghi nhận nhằm phản ánh sự giảm dần giá trị của tài sản trong quá trình sử dụng. Thay vì hạch toán toàn bộ giá trị tài sản vào chi phí trong một kỳ, doanh nghiệp sẽ thực hiện phân bổ giá trị này theo thời gian sử dụng thực tế, phù hợp với nguyên tắc phù hợp giữa doanh thu và chi phí trong kế toán.

Khoản chi phí khấu hao không chỉ giúp phản ánh chính xác hiệu quả hoạt động kinh doanh mà còn là cơ sở để xác định chi phí được trừ khi tính thuế thu nhập doanh nghiệp. Tuy nhiên, chỉ những tài sản cố định đáp ứng đầy đủ điều kiện theo quy định pháp luật (ví dụ theo Thông tư 45/2013/TT-BTC) thì chi phí khấu hao mới được công nhận là hợp lý. Trường hợp tài sản không đủ điều kiện hoặc thuộc các trường hợp không được trích khấu hao thì phần chi phí này sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

2. 11 khoản khấu hao TSCĐ không được trừ khi quyết toán thuế TNDN

Không phải mọi khoản khấu hao TSCĐ đều được tính vào chi phí được trừ khi quyết toán thuế TNDN. Doanh nghiệp cần nhận diện đúng các trường hợp không hợp lệ để tránh bị loại chi phí và phát sinh rủi ro thuế.

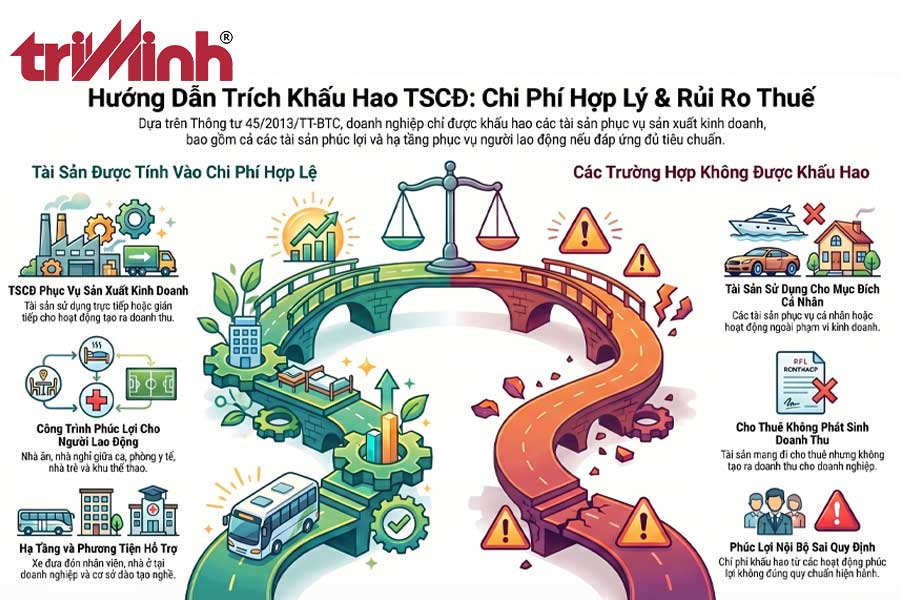

2.1. Khấu hao đối với TSCĐ không phục vụ hoạt động sản xuất, kinh doanh

Theo quy định hiện hành (như tại Thông tư 45/2013/TT-BTC), chỉ những tài sản cố định được sử dụng trực tiếp hoặc gián tiếp cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ mới đủ điều kiện để trích khấu hao và được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Trên thực tế, nhiều tài sản phục vụ người lao động vẫn được coi là phục vụ hoạt động kinh doanh và được phép khấu hao, bao gồm các công trình như: nhà nghỉ giữa ca, nhà ăn, phòng thay đồ, nhà vệ sinh, phòng y tế, cơ sở đào tạo – dạy nghề, thư viện, nhà trẻ, khu thể thao… cùng với các trang thiết bị, nội thất đi kèm nếu đáp ứng tiêu chuẩn là tài sản cố định.

Bên cạnh đó, một số hạng mục hạ tầng và phương tiện cũng được chấp nhận khấu hao hợp lệ như: bể chứa nước sạch, nhà để xe, xe đưa đón người lao động hoặc nhà ở bố trí cho người lao động làm việc tại doanh nghiệp. Tương tự, các khoản đầu tư vào cơ sở vật chất, máy móc, thiết bị phục vụ hoạt động giáo dục nghề nghiệp nếu đáp ứng đủ điều kiện cũng được trích khấu hao và tính vào chi phí hợp lý.

Ngược lại, đối với những tài sản cố định sử dụng cho mục đích cá nhân, cho thuê nhưng không phát sinh doanh thu, hoặc phục vụ các hoạt động ngoài phạm vi sản xuất kinh doanh (như tiếp khách, phúc lợi nội bộ không đúng quy định…), thì phần chi phí khấu hao tương ứng sẽ không được tính vào chi phí được trừ khi quyết toán thuế.

Vì vậy, doanh nghiệp cần xác định rõ mục đích sử dụng của từng tài sản cố định, đảm bảo chỉ thực hiện trích khấu hao đối với các tài sản đáp ứng đúng điều kiện, tránh rủi ro bị loại chi phí khi cơ quan thuế kiểm tra.

2.2. Khấu hao đối với TSCĐ không được quản lý, theo dõi trên sổ sách kế toán

Các tài sản cố định không được doanh nghiệp ghi nhận, theo dõi và hạch toán trên sổ sách kế toán theo đúng chế độ hiện hành sẽ không đủ điều kiện để trích khấu hao và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Việc ghi nhận tài sản trên sổ kế toán là yêu cầu bắt buộc nhằm xác lập giá trị hợp lệ và kiểm soát quá trình sử dụng, khấu hao của tài sản.

Ngay cả khi tài sản đáp ứng tiêu chuẩn về giá trị và thời gian sử dụng, nhưng doanh nghiệp không thực hiện đầy đủ việc ghi tăng, quản lý và hạch toán theo quy định thì chi phí khấu hao vẫn sẽ bị loại khi quyết toán thuế. Vì vậy, doanh nghiệp cần đảm bảo ghi nhận đầy đủ, theo dõi chi tiết và phản ánh chính xác các nghiệp vụ liên quan đến tài sản cố định để tránh rủi ro về thuế.

2.3. Khấu hao đối với TSCĐ đã khấu hao hết giá trị

Đối với tài sản cố định đã được trích khấu hao đủ giá trị theo quy định, dù doanh nghiệp vẫn tiếp tục sử dụng thì cũng không được phép trích thêm khấu hao. Việc ghi nhận thêm chi phí khấu hao trong trường hợp này là không phù hợp quy định và sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Tuy nhiên, doanh nghiệp vẫn cần tiếp tục quản lý và theo dõi các tài sản này trên sổ sách kế toán nhằm phục vụ công tác kiểm kê, kiểm soát và đảm bảo tính minh bạch trong quản lý tài chính.

2.4. Khấu hao đối với TSCĐ không có giấy tờ chứng minh quyền sở hữu

Những tài sản cố định không có đầy đủ hồ sơ pháp lý chứng minh quyền sở hữu hoặc quyền sử dụng hợp pháp của doanh nghiệp sẽ không đủ điều kiện để trích khấu hao và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Theo quy định, tài sản chỉ được ghi nhận là TSCĐ khi có các chứng từ hợp lệ như hóa đơn, hợp đồng, biên bản bàn giao, giấy chứng nhận quyền sở hữu hoặc tài liệu tương đương.

Trường hợp thiếu các giấy tờ này, tài sản sẽ không đáp ứng điều kiện ghi nhận theo quy định kế toán, dẫn đến toàn bộ chi phí khấu hao bị loại khi quyết toán thuế. Vì vậy, doanh nghiệp cần chuẩn bị và lưu trữ đầy đủ hồ sơ pháp lý trước khi thực hiện trích khấu hao để đảm bảo tính hợp lệ và tránh rủi ro về thuế.

2.5. Khấu hao vượt mức quy định của Bộ Tài chính

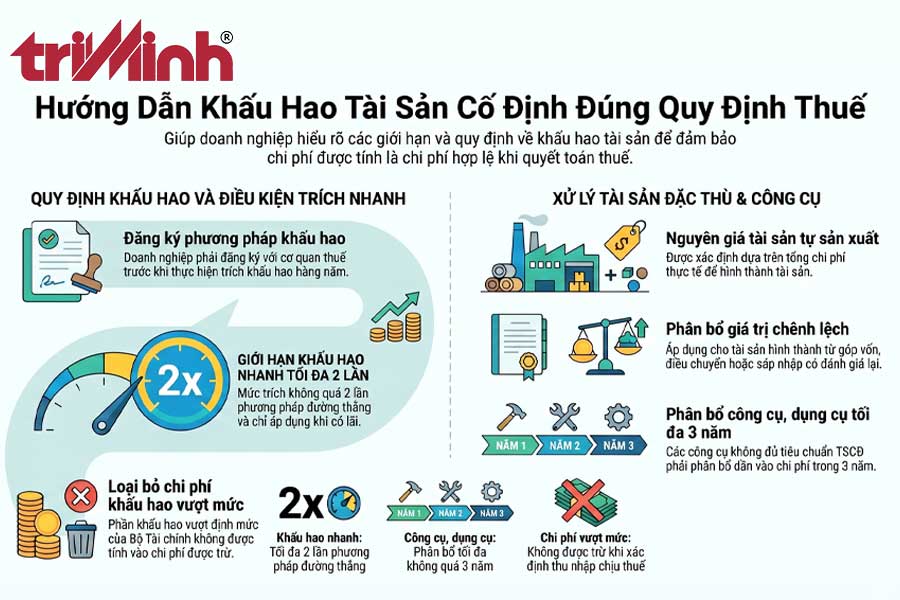

Phần chi phí khấu hao vượt mức theo quy định của Bộ Tài chính sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Doanh nghiệp cần đăng ký phương pháp khấu hao với cơ quan thuế trước khi áp dụng và thực hiện trích khấu hao đúng quy định từng năm, kể cả trong trường hợp áp dụng khấu hao nhanh.

Trường hợp được phép khấu hao nhanh, mức trích tối đa không vượt quá 2 lần so với phương pháp đường thẳng và phải đảm bảo doanh nghiệp kinh doanh có lãi. Đối với tài sản được hình thành từ góp vốn, điều chuyển, sáp nhập… có đánh giá lại thì phần giá trị chênh lệch được phân bổ theo quy định. Tài sản tự sản xuất được xác định nguyên giá theo tổng chi phí thực tế, còn các công cụ, dụng cụ không đủ tiêu chuẩn TSCĐ sẽ được phân bổ dần vào chi phí, tối đa không quá 3 năm.

2.6. Khấu hao đối với ô tô chở người từ 9 chỗ trở xuống vượt mức 1,6 tỷ đồng

Đối với ô tô chở người từ 9 chỗ ngồi trở xuống, phần khấu hao tương ứng với nguyên giá vượt trên 1,6 tỷ đồng/xe sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, trừ một số trường hợp đặc thù theo quy định.

Cụ thể, các xe phục vụ hoạt động kinh doanh vận tải hành khách, du lịch, khách sạn (có đăng ký ngành nghề và giấy phép phù hợp) hoặc xe dùng làm mẫu, xe lái thử trong kinh doanh ô tô vẫn được chấp nhận khấu hao toàn bộ. Khi thực hiện chuyển nhượng hoặc thanh lý, giá trị còn lại của xe được xác định bằng nguyên giá trừ đi phần khấu hao lũy kế đã trích đến thời điểm xử lý.

2.7. Khấu hao công trình trên đất sử dụng cho nhiều mục đích

Đối với công trình xây dựng trên đất vừa phục vụ hoạt động sản xuất kinh doanh vừa sử dụng cho mục đích khác, chi phí khấu hao chỉ được tính vào chi phí được trừ tương ứng với phần diện tích dùng cho kinh doanh. Phần diện tích không phục vụ hoạt động này sẽ không được trích khấu hao hợp lệ.

Để được chấp nhận, doanh nghiệp cần đáp ứng đầy đủ điều kiện như: có giấy tờ hợp pháp về quyền sử dụng đất hoặc hợp đồng thuê, mượn; có hồ sơ xây dựng, hóa đơn, quyết toán công trình đứng tên doanh nghiệp; đồng thời thực hiện quản lý và hạch toán tài sản theo đúng quy định.

2.8. Khấu hao TSCĐ tạm ngừng sử dụng

Trường hợp tài sản cố định thuộc quyền sở hữu của doanh nghiệp đang phục vụ sản xuất kinh doanh nhưng phải tạm ngừng, chi phí khấu hao trong thời gian này chỉ được tính vào chi phí được trừ nếu đáp ứng điều kiện theo quy định. Cụ thể, việc tạm dừng phải do yếu tố mùa vụ (dưới 9 tháng) hoặc phục vụ sửa chữa, bảo trì, di dời (dưới 12 tháng) và sau đó tài sản tiếp tục được đưa vào sử dụng.

Đồng thời, doanh nghiệp cần lưu giữ đầy đủ hồ sơ, tài liệu chứng minh lý do tạm ngừng để xuất trình khi cơ quan thuế kiểm tra.

2.9. Khấu hao đối với tàu bay dân dụng, du thuyền không phục vụ kinh doanh

Chi phí khấu hao đối với tàu bay dân dụng hoặc du thuyền sẽ không được tính vào chi phí được trừ nếu các tài sản này không phục vụ hoạt động kinh doanh vận chuyển hàng hóa, hành khách, du lịch hoặc khách sạn.

Trường hợp doanh nghiệp có ghi nhận và trích khấu hao các tài sản này nhưng không đăng ký ngành nghề kinh doanh liên quan trong giấy phép hoạt động thì phần khấu hao tương ứng sẽ không được cơ quan thuế chấp nhận.

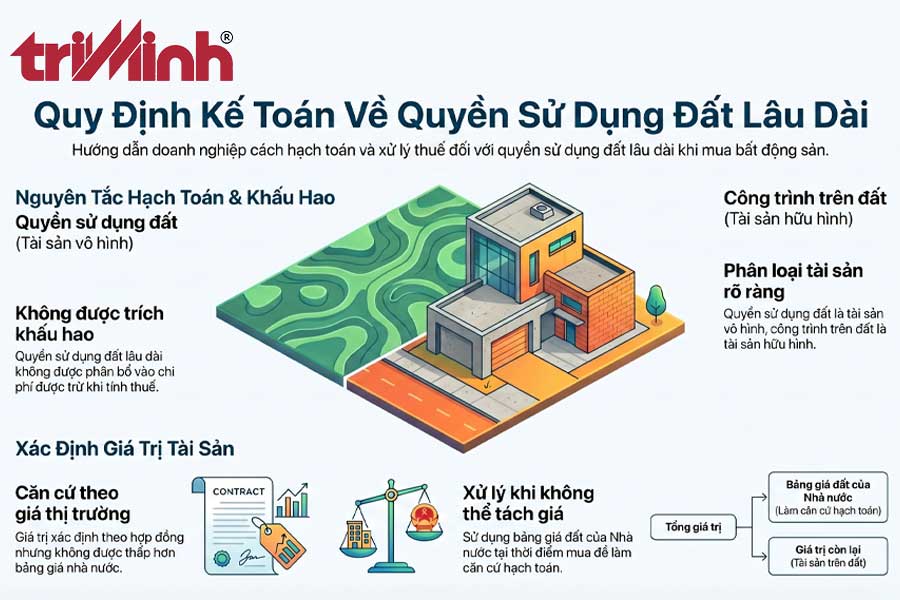

2.10. Quyền sử dụng đất lâu dài không được trích khấu hao

Quyền sử dụng đất lâu dài không được phép trích khấu hao và không được phân bổ vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp mua nhà, công trình gắn liền với đất, giá trị quyền sử dụng đất phải được tách riêng và ghi nhận là tài sản cố định vô hình, còn phần tài sản hữu hình được xác định theo giá mua và các chi phí liên quan trực tiếp.

Giá trị quyền sử dụng đất được xác định theo hợp đồng chuyển nhượng phù hợp với giá thị trường, không thấp hơn bảng giá do cơ quan nhà nước ban hành. Nếu không tách riêng được, doanh nghiệp phải xác định theo bảng giá đất tại thời điểm mua để làm căn cứ hạch toán.

2.11. TSCĐ tạm thời chưa đưa vào sử dụng

Đối với tài sản cố định hữu hình đã hình thành nhưng tạm thời chưa có công năng sử dụng và chưa tham gia vào hoạt động sản xuất kinh doanh tại các doanh nghiệp Nhà nước (nắm giữ 100% vốn điều lệ) thuộc diện xử lý theo đề án của Chính phủ, doanh nghiệp được phép giãn hoặc tạm hoãn việc trích khấu hao trong thời gian chưa sử dụng.

Việc tạm hoãn khấu hao phải đảm bảo tuân thủ nguyên tắc về thời gian trích khấu hao theo khung quy định hiện hành, đồng thời thực hiện theo đúng các quy định liên quan của pháp luật.

3. Hậu quả khi trích khấu hao sai quy định

Việc trích khấu hao tài sản cố định không đúng quy định có thể dẫn đến các hậu quả sau:

- Bị loại chi phí khấu hao khi quyết toán thuế

- Làm tăng thu nhập chịu thuế và số thuế TNDN phải nộp

- Bị truy thu thuế do kê khai sai

- Phát sinh tiền phạt vi phạm hành chính về thuế

- Bị tính tiền chậm nộp đối với số thuế thiếu

- Ảnh hưởng đến tính chính xác và minh bạch của báo cáo tài chính

- Gây rủi ro trong quá trình thanh tra, kiểm tra thuế

4. Một số lưu ý quan trọng cho doanh nghiệp

Để đảm bảo việc trích khấu hao tài sản cố định đúng quy định và hạn chế rủi ro về thuế, doanh nghiệp cần lưu ý một số nội dung quan trọng sau:

- Xác định đúng điều kiện ghi nhận tài sản cố định trước khi trích khấu hao

- Thực hiện quản lý, theo dõi và hạch toán đầy đủ trên sổ sách kế toán

- Lựa chọn phương pháp khấu hao phù hợp và thông báo với cơ quan thuế theo quy định

- Phân loại rõ mục đích sử dụng tài sản (phục vụ kinh doanh hay mục đích khác)

- Kiểm tra định kỳ tình trạng sử dụng và giá trị còn lại của tài sản

- Lưu trữ đầy đủ hồ sơ, chứng từ liên quan đến tài sản cố định

- Cập nhật kịp thời các quy định pháp luật mới về khấu hao tài sản cố định

Việc nắm rõ các quy định và trường hợp không được trích khấu hao là yếu tố quan trọng giúp doanh nghiệp tuân thủ đúng pháp luật thuế, hạn chế rủi ro bị loại chi phí và tối ưu hiệu quả tài chính. Trong trường hợp cần trao đổi chi tiết hoặc có nhu cầu sử dụng dịch vụ tại Luật Trí Minh, vui lòng liên hệ qua Email: contact@luattriminh.vn hoặc số Hotline: 024 3766 9599 (Hà Nội) và 028 3933 3323 (TP.HCM) để được đội ngũ luật sư hỗ trợ nhanh chóng và hiệu quả.

Đội ngũ luật sư chuyên nghiệp và dày dặn kinh nghiệm

Đội ngũ luật sư chuyên nghiệp và dày dặn kinh nghiệm  Sẵn sàng hỗ trợ và giải đáp các thắc mắc của khách hàng

Sẵn sàng hỗ trợ và giải đáp các thắc mắc của khách hàng  Cung cấp các giải pháp pháp lý toàn diện

Cung cấp các giải pháp pháp lý toàn diện  Luôn luôn duy trì sự minh bạch trong mọi giao dịch

Luôn luôn duy trì sự minh bạch trong mọi giao dịch  Khả năng xử lý các vấn đề pháp lý một cách nhanh chóng và hiệu quả

Khả năng xử lý các vấn đề pháp lý một cách nhanh chóng và hiệu quả